Dématérialisation ? La déclaration en douane désormais concernée !

Le code des douanes de l’Union (le CDU) a fixé la date d’achèvement des travaux de refonte import-export pour une dématérialisation complète des échanges entre la douane et les entreprises au 31 décembre 2025.[1]Qui est impacté ?

Sont impactées :

-

Les entreprises qui réalisent des formalités de douane pour leurs opérations du commerce international, soit directement, soit par l’intermédiaire d’un professionnel du dédouanement.

-

Les sociétés de services informatiques qui proposent, soit des solutions de connexion EDI aux systèmes d’information douaniers, soit des systèmes interconnectés à ceux de la douane.[1]

En quoi cela impacte-t-il les entreprises ?

‘Hier’

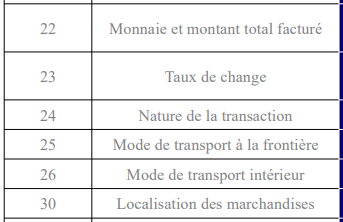

On remplissait le DAU (Document Administratif Unique). Ce formulaire, qui servait de base pour accomplir les formalités douanières en importation ou en exportation, comprenait 56 cases.

Voici quelques exemples d’informations à renseigner : l’identité de l’exportateur, le pays d’expédition, le mode de transport, la valeur de la marchandise, etc.[2]

Par exemple, dans la case 7 il fallait renseigner le Numéro de référence / Numéro de dossier. Dans la case 17a c’était le Code pays de destination, en case 26 c’était le Mode de transport intérieur…

‘Aujourd’hui’

Le DAU cède la place au nouveau format DELTA Import-Export.[3]

Cela concerne le dédouanement et l’avant-dédouanement (sûreté-sécurité, dépôt temporaire), le transit, le suivi de la sortie du territoire douanier de l’Union, la gestion des garanties et la preuve du statut douanier.[4]

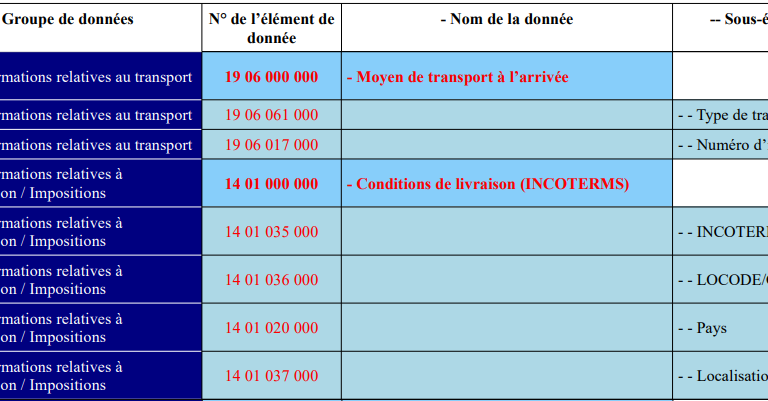

C’est la mise en place de la dématérialisation des formalités douanières telles que prévues par le Code des Douanes de l’Union (le CDU). La nouvelle mouture se décline désormais en 120 éléments de données, eux-mêmes déclinés en sous-données.

Vous pouvez retrouver un tableau des correspondances entre le DAU et le nouveau format DELTA Import-Export ici

Une modification de la structure des données

La déclaration en douane se fait une nouvelle peau pour coller au plus près des informations exigibles dans les autres États membres tout en conservant au mieux les éléments de structure communs entre la déclaration de douane et d’autres déclarations et notifications déjà existantes telles que le transit, le dépôt temporaire, l’ENS (déclaration sommaire d’entrée)… etc.

3 segments

Il existe désormais 3 segments au lieu de 2 :

-

« D : Élément de données exigé au niveau générique de la déclaration

-

GS : Élément de données exigé au niveau du transfert de marchandises (segment général)

-

SI : Élément de données exigé au niveau de l’article de marchandise

Si la donnée est la même pour l’ensemble de la déclaration, elle doit être servie au segment général ; si la donnée est différente pour chaque article, elle sera servie au niveau article. »[3]

Bon à savoir

Quelques données sont modifiées et d’autres données sont nouvelles (en nombre limité). Globalement, vous continuez à renseigner les mêmes données, tout en divisant les informations qui jusqu’à présent étaient renseignées d’un seul tenant.

Pourquoi diviser certaines informations ? Pour pouvoir les retrouver en automatique sans justement devoir faire appel à une interprétation humaine de la donnée, par exemple :

-

La case 44 du DAU pouvait servir à collecter des données très disparates, désormais, chaque donnée est plus clairement identifiée pour être correctement traitée en bout de chaîne.

-

Concernant la case 14 du DAU, « Représentant » et « Déclarant » sont désormais distincts…

-

Là où seuls les termes « importateur » et « exportateur » étaient utilisés, s’ajoutent maintenant les termes « acheteur » et « vendeur » qui peuvent différés des premiers.

-

Le caractère obligatoire ou facultatif de certaines données a également évolué dans la nouvelle déclaration de douane.

-

Etc.

En quoi cela impacte-t-il les sociétés de services informatiques ?

Les mots-clés font écho à ceux de la facturation électronique

Les termes utilisés dans le domaine de la dématérialisation douanière rejoignent ceux employés pour la dématérialisation des factures : « structurer », « enrichir », « formaliser », « faciliter » la collecte et l’exploitation des « données ». L’idée est de transmettre toute information utile et réglementaire sous la forme d’un message électronique [5].

De prime-abord, passer de 56 cases à 120 éléments de données et des sous-données semble inadapté, ou aberrant, et pourtant, cela va faciliter les échanges entre les autorités douanières et les opérateurs économiques. En effet, toutes ces données transiteront de manière dématérialisée, elles seront en conséquence facilement exploitables, interrogeables, par les personnes qui en auront l’usage :

Il n’y aura plus d’étape de re-saisie (source d’erreurs), il n’y aura plus de recherche linéaire des informations dans une documentation, certes lisibles pour un interlocuteur humain, mais inexploitables directement par nos ordinateurs.

Les formats de transmission des données se rapprochent de ceux de la facturation électronique

L’EDI (Échange de Données Informatisées) se base sur un langage de balisage XML. L’EDI (et son langage de balisage XML) est aussi utilisée dans le cadre de la réforme de la facturation électronique.

L’EDI existe déjà pour la transmission de données dans le cadre de la déclaration douanière, mais bien sûr, les données transmises en EDI, ou saisies en mode DTI (dans le formulaire informatisé du portail internet de la douane), vont nécessairement évoluer et s’adapter au nouveau découpage des données tel que définit par cette refonte import-export.

Quid des balises XML entre l’EDI en France et dans les autres pays de l’Union ?

Pas de mise à disposition de schéma communautaire par la Commission, cependant la France « s’est appuyée sur le document technique réalisé pour le dédouanement centralisé communautaire à l’import (projet CCI) pour procéder à la rédaction des spécifications techniques. En principe, les schémas devraient donc être proches de ceux des autres États-membres. » [6]

Quel rôle pour la plateforme paxpar ?

Si on se penche sur la réforme de la facturation électronique il existe le format Factur-X, dit hybride parce qu’il allie un visuel de type PDF et un fichier XML joint au PDF.

Ce format a l’avantage d’être parfaitement lisible par un interlocuteur humain et interprétable par une machine, qui, elle, va s’intéresser aux données renseignées dans les balises du langage XML.

Dans le cadre de la refonte import-export qui nous intéresse aujourd’hui, je vois bien des questions sur la possibilité d’avoir une version PDF de son dossier pour pouvoir l’imprimer mais rien sur la possibilité de télécharger une version PDF enrichie d’un fichier XML (comme c’est le cas pour les factures au format Factur-X), ce qui permettrait d’avoir une version lisible du dossier tout en conservant les métadonnées associées.

Néanmoins, si cette fonctionnalité de PDFs augmentés appropriés à cette refonte n’existe pas pour l’instant, la plateforme paxpar pourrait l’implémenter en vue de faciliter à terme toute vérification.

En effet, une telle version permettrait à la plateforme paxpar de vérifier la conformité de tous les éléments saisis dans le formulaire en mode DTI, de croiser les informations et détecter des incohérences avec un simple drag&drop, et donc en moins d’une minute !

Nous contacter ? Une démo ?

Références

[1] https://www.douane.gouv.fr/dossier/comprendre-la-refonte-import-export-et-sy-preparer

[2] https://www.weblex.fr/weblex-actualite/douanes-dematerialisation-du-document-administratif-unique-dau

[3] https://www.douane.gouv.fr/actualites/la-declaration-en-douane-dau-change-de-forme

[4] https://www.douane.gouv.fr/comprendre-la-refonte-import-export

[5] https://www.douane.gouv.fr/la-nouvelle-declaration-en-douane

[6] https://www.douane.gouv.fr/fiche/faq-comprendre-la-refonte-de-limport-export-et-sy-preparer